中国农村网 > 产业

“融易收”发展潜力很大 如何搞定企业市场

2016-05-04 07:50:01

5月3日消息,记者最新获悉,阿里方面已经上线新型金融工具“融易收”,并直接打出“支付宝之外的另一种选择”的标语。作为蚂蚁金融体系“最值钱产品”,支付宝为何遭到“抛弃”?

记者向阿里方面求证有关融易收的相关内容,但阿里方面三缄其口,多位相关负责人表示完全不知情。

因此,记者将融易收公开资料及相关业内人士情况整理如下:

融易收是个什么鬼?

记者根据阿里方面已经曝光的融易收相关内容了解到:

第一, 融易收是1688与网商银行合作提供给企业卖家的“大额资金收款服务”;

第二, “融易收”与“企业支付宝”并行,即互不隶属,分为网商银行账户体系、支付宝账户体系;

第三, 融易收是银行之间的中介,买家先付款给网商银行,网商银行再将钱转给卖家银行,服务免费,但1688会在结算中分佣。

支付宝在B端存在弊病

资深互联网金融人士向亿邦动力网解释称,从目前曝光的内容可以看出,支付宝和融易收存在一定区别,“支付宝是一个支付工具,融易收是收款、信贷服务”。

融易收本可以作为支付宝的其中一个服务项,但是,融易收“叛离”支付宝存在客观原因:

第一, 支付宝有额度上限,这不符合企业的大规模交易金额需求;

第二, 支付宝只是一个软件,但企业报税需要银行账户,这也是为什么融易收建立在网商银行的体系之上;

第三, 用户可通过支付宝避税,但也正因如此,政策方面不会轻易放开缺口让支付宝进入,而网商银行介入企业支付是现阶段比较恰当的办法。

“可以说,融易收的出现,已经让支付宝在B端支付领域沦为鸡肋。”上述人士谈道。

融易收构建了一个场景

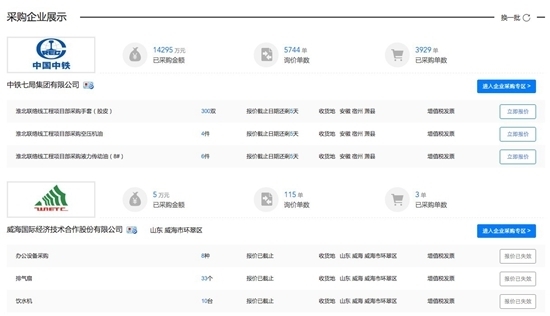

据了解,目前,阿里正在利用自身的品牌影响力介入央企、国企采购,入驻的大型企业有:中国中铁、中国神华、中国化工等。公开数据显示,中国中铁七局集团已经在1688上采购超过1.4亿元,成交近4000单;中国中铁二局股份有限公司已经在1688上采购超过10亿元,采购单数超过18000单。

上述资深互联网金融人士向亿邦动力网表示,在企业支付领域,融易收更符合企业交易需求。支付需要场景,从C端经验看,衣食住行分别被天猫和淘宝、美团大众和口碑、滴滴快的等‘瓜分完毕’,而B端的支付同样需要场景,1688就是融易收的场景。

从融易收已曝光的逻辑图和名称看,它不会仅仅是个收支工具,也是一款企业间快速结账的信贷服务工具。大型国企在采购、结算过程中往往有账期,而融易收就是这样一个为大型企业提供账期、为供应商提供快速结账服务的平台。比如,供应商可提前从网商银行领取80%左右的现款。

融易收会面临哪些困难?

业内人士分析称,融易收上线略晚了一些,推广仍需时间:

第一, 从企业的角度看,网银转账已经成为习惯,约两年前银行便开始免去企业的转账费用,融易收想要推广必须改变企业的支付习惯;

第二, 企业更信任银行,网商银行是否能够得到认可、是否会给企业带来不必要的麻烦,仍需时间验证;

第三, 目前B2B平台的供应链金融服务与融易收所提供的服务类似,而金融又是大宗B2B平台(如找钢网、钢银电商等)主要盈利项目之一,所以融易收想要与其他垂直B2B平台合作很难;

第四, 此类业务,更适合大型央企、国企、上市公司等采购商,中小企业因信誉度问题难以涉及。

第五, 大型企业均具有采购的主动权,且几乎都能够得到直供,是否需要阿里的服务仍是未知数。

融易收的想象空间巨大

业内人士向亿邦动力网分析称,虽然,目前融易收只是一项服务,但因为融易收建立在网商银行的体系之上,不排除会再向前一步。“从B端支付的角度讲,采购、工资和社保是最为重要的三个项目。如果网商银行通过融易收将企业级采购揽入囊中,那么网商银行的下一步极可能是工资和社保。这也就会出现网商银行与‘四大行’等传统银行的正面冲突。”

目前,融易收可以说已经触及了银行的利益,因为企业级支付工具存在各种弊端,B2B平台发展仍在起步阶段,支付场景尚未建立完善。所以,大部分企业的支付行为仍在银行进行,银行也会提供类似融易收的保理业务。

“它是否会受到来自银行方面的压力,我们不得而知。”上述业内人士表示,“但未来,阿里全面涉足工资、社保领域后,网商银行则可形成稳定的资金池和流水。届时,网商银行会给包括四大行在内的所有银行带来较大的压力。”

责任编辑:徐锋