中国农村网 > 产业

2015生鲜电商乱象:增长与衰退并存 荣誉与丑闻同在

2016-01-27 00:17:18

2015年是生鲜电商在高速成长期中重要的一年,通过对过去一年的总结与回顾,我们可以更清楚的看市场的大局,摸清行业发展的规律,吸取失败者的教训,洞察市场机会,预测未来发展趋势。

一、市场:增长与衰退

生鲜电商市场是个潜在的巨大市场,这一点已经是多方的共识,市场的增长也十分迅速,最近几年有着成倍的增长率,2013年生鲜电商的交易规模130亿,2014年约260亿,2015年预计在400亿左右,未来5年可以达到千亿的市场规模。

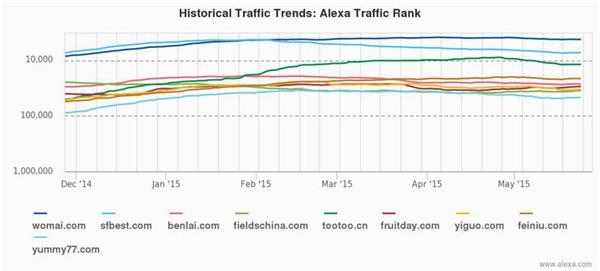

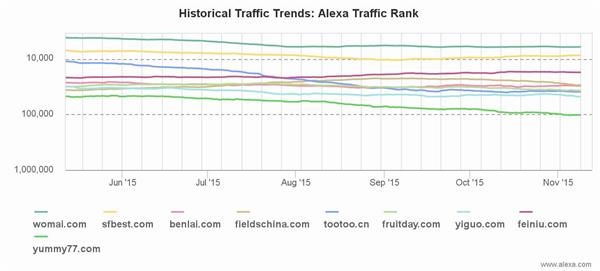

整体市场的增长是肯定的,但是在某些领域的数据却在下滑。我们来看B2C模式的九大垂直生鲜电商:我买网、顺丰优选、本来生活、天天果园、易果、沱沱工社、飞牛、甫田网、美味七七。这九家垂直生鲜电商的Alex网站排名在年初有一段增长后,在下半年都开始了下滑。如果用年末均数和年初均数比,除了新成立不久的飞牛网是比年初有增长,其他都是下滑,而且有的下滑的很厉害。大家别忘了,这几家电商都在2015年有着上亿规模的融资。

图:九大垂直生鲜电商Alex排名(上图为上半年,下图为下半年)

B2C模式市场下滑的主要原因有三个:

第一,新入局者蚕食市场,这些新入局者既有针对一线城市的如春播网、两鲜网,也有各个地区崛起的区域性生鲜电商;

第二是更多的客户转向无线端,再加上O2O模式、移动社交模式的兴起也加剧了客户的流失;

第三,针对中产阶级的市场已经饱和,B2C模式的垂直电商客户大部分是对价格不敏感,追求品质和便利,喜欢一站购的中产阶级家庭,而这部分的市场已经趋于饱和。

二、资本:荣誉与谎言

生鲜电商市场的高速发展得到了资本市场的认可,在2015年如果你的融资不上亿元,媒体都懒得报道你的消息。下图是2015年生鲜电商不完全融资事件表。

因为现阶段生鲜电商很难盈利,没有自身造血功能,而未来两三年仍是战略拓展阶段,因此寻求外部融资是必然的选择。这些企业融资的方向,基本上分为三类:

第一类,大型互联网企业,比如我买网选择百度、阿里收购易果、天天果园选择京东、亚马逊入股美味七七;

第二类是投向相关大型集团,比如甫田网和高鑫零售、菜管家被光明集团收购;

第三类是选择独立上市,比如已经在新三板上市的盛盈汇和即将上市的沱沱工社,还有本来生活、拼好货等也是在迈向上市的节奏。

有四家企业向外界透露了企业的估值,分别是我买网估值10亿美元、本来生活估值7.85亿美元、拼好货估值4.8亿美元,以及盛盈汇新三板发行估值2亿人民币。这些企业估值明显偏高,我们对比这些企业2015年销售额(或预计销售额),可以推算这几家企业的市销率分别是:我买网2.2、本来生活5.1、盛盈汇10,其中本来生活是按照2015年预计10亿的销售额计算,而其2014年的销售额只有2.68亿。显然这些企业的估值都有些过高。

2015年有一家农产品B2B企业就因为吹牛吹大了,成为去年互联网最著名的丑闻之一,他们还不只是吹牛,而是作假,主要是刷单,做假数据,想了解具体的大家可以搜索“一亩田”。生鲜电商里面已有一家企业在“一亩田”事件之后也被爆出刷单丑闻,这里提到的刷单并不是淘宝天猫和京东上那类刷单,而是把电商合作线下实体店铺的交易刷成线上的订单。投资界向来会夸大投融资金额,电商界也向来会夸大销售额,但是如果太过了,一亩田的教训就在眼前,未来一到两年,大批生鲜电商仍然需要融资,莫把泡沫吹太大。

三、格局

2015年生鲜电商的格局较之2014年变化不大,依然是以阿里为代表的综合性平台电商为主,其次是专业生鲜垂直电商,再其次是各类小而美的细分市场生鲜电商。最大的变化是几家成立不久的电商靠创新的模式,迅速杀入市场。

著名的咨询公司AC尼尔森在2015年底发布了《中国生鲜电商行业发展白皮书》,书中对生鲜电商的消费者认知度做了市场调查,左图显示了各个生鲜电商在消费者中认知度的排名,基本上符合三个层次的市场格局。

在去年有几家电商靠新模式杀入这个已经竞争非常激烈的生鲜市场。这几家都是最近一两年成立的,比如食行生鲜、我厨、许鲜、一米鲜等,这些新入局者靠移动端、O2O、细分市场等方式切入。我们接下来讨论下各种模式。

四、模式

传统的垂直B2C模式在去年发展缓慢,九大垂直生鲜电商的B2C业务在去年年底都有下滑,而模式类似的新入局者如春播网、两鲜网虽有重金投入,但未能进入市场主流。

O2O模式在去年表现抢眼,比如凭借此模式杀入生鲜电商主战场的食行生鲜、我厨、许鲜等。传统垂直B2C生鲜电商也在去年纷纷拓展O2O业务。O2O模式之所以表现抢眼,是因为传统的B2C市场渗透率已经很难提高,而线上跟线下的结合则让生鲜电商触及到了更广阔的市场。但是有一点必须注意,新模式可以拓展更广阔的市场,但是这并不能保证新模式可以盈利,目前而言很多O2O模式都不盈利。

另外一个新模式是以“拼好货”为代表的移动社交模式。拼好货是去年年初才成立移动社交生鲜电商,靠拼团模式迅速发展起来。这种拼团模式是以前团购模式的一种演变,也就是商家在App上发布几款商品团购,消费者参加后要拉上亲朋好友一起参团,这样可以优惠很多。但是笔者认为这种拼团模式不可持续,只适合做一时的促销手段,大多数消费者不可能每次买个水果都拉帮结派,晒来晒去的。朋友圈和微信群的面膜刚刚消失,我们可不想再天天看水果什么的。

创新的模式帮助很多生鲜电商在去年拓展了市场,但是要注意很多新模式只适合打天下,不适合坐天下。为长期发展必须细化运营,摸索出可持续盈利的模式。

五、产业链,向上游深耕

生鲜农产品是长产业链,生鲜电商虽然是链条的最后一端,但是在产业链上的深度对生鲜电商至关重要。大家都知道,目前生鲜电商很少有盈利的(1%左右),在盈利的极少数中有很多就是在细分领域产业链深耕的。这几个细分领域主要集中在网购生鲜最多的几类产品,如进口牛羊肉、进口海鲜。

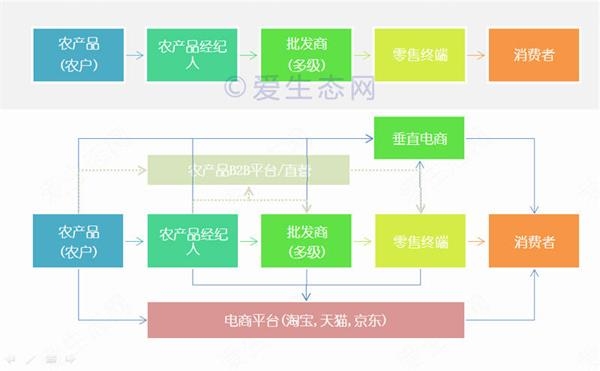

除了向上有深耕,对产业链进行整合也是去年的一个发展趋势,尤其是生鲜农产品流通领域的整合。

如下图所示,生鲜农产品的流通已经从传统的“农产品->农产品经纪人->层级批发商->零售商->消费者”这种单项多层级模式,转变到由电商介入的复杂网状结构。能够在这复杂的结构中提高某个环节的效率,你就能从中获益。

比如本来生活,其主营业务虽然仍是2C,但是去年力推O2O项目本来便利。此项目跟很多线下水果店和便利店合作,在合作中本来生活也扮演着批发商的角色。还有一个例子,盛盈汇是广州地区的区域性生鲜电商,其业务模式是B2C和B2B的结合,B2C方面把生鲜农产品卖给个人消费者,B2B方面做企业福利、企业团购、食堂和餐饮企业的采购,这样企业更像一个流通领域的整合平台。

生鲜电商是很难摆脱重模式的。Dmall(多点生活)就想靠轻模式来做生鲜电商,但是去年Dmall的轻模式之路发展并不顺利:从把超市变成自己的仓库,到做超市的搬运工,再到超市的电商服务部门。拿着1亿美元天使投资的Dmall接下来怎么发展,这或许会是今年生鲜电商的一大看点。

六、褚橙

生鲜电商绕不开这个叫“褚橙”的励志橙,2015年褚橙开始电商直营,三家天猫店一家C店进行网上直销。在褚橙开始宣布进行电商直营之后,闹出了一系列关于“真假”褚橙的新闻,包括京东褚橙的乌龙门。关于整个事件的始末,建议读《财经天下》周刊发表的“疯狂的褚橙”一文。

我们仅从生鲜电商的角度来回顾一下去年的褚橙。

第一,褚橙直营的方向是对的,因为褚橙适合单品销售,而且消费者更认产品品牌而不是消费品牌。

第二,褚橙直营第一年成绩不错,大概800吨的销量。

第三,直营的电商运营有待提高,尤其是在物流配送环节,造成部分客户不满,加上其他一些问题,褚橙直营店在完成售后的店铺评分并不高(均在4.5左右).

七、丑闻

去年是生鲜电商行业丑闻最多的一年,最大的莫过于水果营行倒闭事件。其实水果营行跟生鲜电商的关系并不大,他们打出的生鲜O2O大旗只是用来行骗的幌子。整个事件更像是借用当下热门概念,精心设计出来骗投资人、骗消费者、骗供应商、骗员工的惊天骗局。

另外有几个被媒体曝光并不多的事件却更应值得我们关注。在去年曾有不同媒体报道了一些生鲜电商的虚假宣传、产品作假事件。

如今几乎所有的生鲜电商都会标榜自己的产品是产地直供,跳过中间商,直接由农户到消费者。可是事实上远非如此,新京报的记者就曾蹲点北京的新发地农批市场,发现很多知名电商都是从这里采购的。这种由批发商代生鲜电商分拣发货,品控就无从谈起了。

相比虚假宣传,产品作假则性质更为恶劣。比如进口的三文鱼实则是国产鱼;某些生鲜电商号称全球直采,而连基本的进口资质都没有;海鲜产品很多是在海鲜市场贴牌加工,产地自己随便定;进口牛肉实则是鸭肉加添加剂制成(详见报道《生鲜电商货源乱象:号称全球采买实无进口资质》).

有不少消费者选择生鲜电商是希望靠电商解决食品安全问题的,没想到传统渠道的食品安全问题同样出现在生鲜电商这里。生鲜电商若想能够继续提高市场渗透率,还是老老实实的做好品控,少做点虚假宣传吧。

总结

增长与衰退并存,荣誉与丑闻同在,三梯队市场成型,新模式不断突破,产业链上游深耕,这就是2015年生鲜电商的缩影。

责任编辑:徐锋